Vorsorgeversicherung: Was die Zusatzversicherung leistet und wann sie sinnvoll ist

Die gesetzliche Krankenversicherung (GKV) übernimmt die Kosten für Vorsorge und Gesundheitsleistungen nicht vollständig. Eine Vorsorgeversicherung ergänzt diesen Schutz, zum Beispiel bei Sehhilfen, Reiseimpfungen oder Behandlungen bei einer Heilpraktikerin oder einem Heilpraktiker.

Inhaltsverzeichnis

Das Wichtigste zur Vorsorgeversicherung

- Definition: Eine Vorsorgeversicherung ist eine Zusatzversicherung zur gesetzlichen Krankenversicherung, die Leistungen übernimmt, die die GKV nicht oder nur teilweise abdeckt.

- Leistungen: Typische Leistungen einer solchen Versicherung umfassen Sehhilfen, Impfungen inklusive Reiseimpfungen, Vorsorgeuntersuchungen sowie Behandlungen in der Alternativmedizin.

- Für wen: Eine Zusatzversicherung zur Vorsorge kann besonders für Menschen sinnvoll sein, die Gesundheitsleistungen flexibler nutzen und mögliche Eigenkosten reduzieren möchten. Auch Personen mit Vorerkrankungen haben damit häufig die Möglichkeit, bestehende Versorgungslücken gezielt zu ergänzen.

- Absicherung: Sie können die über vitolo erhältlichen Krankenzusatzversicherungen als Vorsorgeversicherungen nutzen, um Vorsorgeuntersuchungen, Sehhilfen oder Reiseimpfungen flexibel abzusichern.

Was ist eine Vorsorgeversicherung?

Eine Versicherung zur Vorsorge im Gesundheitsbereich ist eine Zusatzversicherung, die Ihnen hilft, die Kosten für Vorsorge, Gesundheitsleistungen und Untersuchungen zu tragen, die Ihre gesetzliche Krankenversicherung nicht oder nur teilweise erstattet. Sie schließt gezielt die Lücken im Leistungskatalog der GKV – von Vorsorgeuntersuchungen über Sehhilfen bis hin zu Reiseimpfungen oder Naturheilverfahren. Eine private Krankenzusatzversicherung in Form einer Vorsorgeversicherung ist kein Ersatz für die gesetzliche Krankenversicherung.

Was zahlt die gesetzliche Krankenversicherung bei der Vorsorge – und was nicht?

Die gesetzliche Krankenversicherung übernimmt zahlreiche Vorsorgeuntersuchungen, aber längst nicht alle Kosten, die hierbei entstehen. Um zu verstehen, wann eine Zusatzversicherung zur Vorsorge sinnvoll sein kann, lohnt sich ein Blick auf das, was die GKV bereits leistet und wo die Lücken entstehen.

Gesetzlich Versicherte haben Anspruch auf eine Reihe von Vorsorgeuntersuchungen ohne Eigenanteil:

- Allgemeine Gesundheits-Check-ups: Versicherte ab dem 35. Lebensjahr haben alle 3 Jahre Anspruch auf eine Untersuchung, die unter anderem die Messung von Blutzucker- und Cholesterinwerten umfasst.

- Krebsfrüherkennungsuntersuchungen: Die Krankenkassen übernehmen je nach Alter und Geschlecht spezifische Vorsorgemaßnahmen, wie beispielsweise Untersuchungen zur Früherkennung von Brust-, Gebärmutterhals- oder Darmkrebs.

- Kinder- und Jugenduntersuchungen (U1-U9 und J1): Diese Leistungen decken eine umfassende medizinische Vorsorge ab, die Kinder und Jugendliche von der Geburt bis zum 17. Lebensjahr begleitet.

- Schwangerschaftsvorsorge: Werdende Mütter erhalten während der gesamten Schwangerschaft in der Regel eine engmaschige Betreuung durch regelmäßige medizinische Kontrolluntersuchungen.

- Impfungen nach STIKO-Empfehlung: Die gesetzlichen Krankenkassen tragen die Kosten für Masern-, Tetanus- und Grippeimpfungen sowie für weitere von der Ständigen Impfkommission empfohlene Standardimpfungen.

Diese Grundversorgung ist eine gute Basis, aber sie lässt Lücken, die im Alltag schnell spürbar werden können. Sobald Sie über die Basisversorgung hinausgehen, tragen Sie viele Kosten selbst. Typische Bereiche mit Eigenanteil sind:

- Sehhilfen: Die GKV übernimmt Brillen und Kontaktlinsen nur noch für Kinder und Jugendliche bis 18 Jahre sowie bei starker Sehschwäche. Erwachsene zahlen Sehhilfen in der Regel vollständig selbst.

- Reiseimpfungen: Impfungen gegen Hepatitis A und B, Typhus oder Tollwut für Auslandsreisen sind keine Kassenleistung. Diese Kosten tragen Sie als versicherte Person.

- Heilpraktiker und Naturheilverfahren: Osteopathische Behandlungen, chiropraktische Leistungen und Naturheilverfahren werden von der GKV in der Regel nicht erstattet.

- Individuelle Gesundheitsleistungen (IGeL): Viele Zusatzuntersuchungen, zum Beispiel ein erweiterter Augendruck-Check oder bestimmte Ultraschalluntersuchungen, sind Selbstzahlerleistungen.

- Hörhilfen: Die GKV erstattet häufig nur einen Festbetrag, der weit unter den tatsächlichen Kosten liegt. Eine Zusatzversicherung für Hörgeräte kann diese Lücke schließen.

Was leistet eine Vorsorgeversicherung?

Mit einer Vorsorgeversicherung erweitern Sie Ihren Spielraum spürbar. Statt sich auf die Basisleistungen der GKV zu beschränken, verfügen Sie über ein persönliches Jahresbudget. Dieses Guthaben können Sie ganz nach Ihrem eigenen Bedarf für unterschiedliche Gesundheitsleistungen abrufen – genau dann, wenn Sie es für sinnvoll halten. Zu den Leistungen einer Vorsorgeversicherung gehören in der Regel:

Vorsorgeuntersuchungen und Krebsvorsorge

Über das GKV-Angebot hinaus gibt es zahlreiche Früherkennungsuntersuchungen, die nicht zur Kassenleistung gehören. Eine Vorsorgeversicherung erstattet Kosten für allgemeine Vorsorge, Krebsfrüherkennung oder zusätzliche Untersuchungen für Kinder und Jugendliche, auch wenn diese Leistungen außerhalb des GKV-Katalogs liegen. Das ist besonders wertvoll, wenn Sie Vorsorge aktiv gestalten möchten und regelmäßig über die gesetzlichen Untersuchungen hinaus Termine wahrnehmen.

Sehhilfen

Brillen, Kontaktlinsen und augenchirurgische Maßnahmen wie LASIK oder LASEK können schnell teuer werden. Mit einer Vorsorgeversicherung sichern Sie sich einen jährlichen Zuschuss zu Sehhilfen und bei bestimmten Tarifen auch eine Einmalleistung für Laseroperationen am Auge.

Impfungen inklusive Reiseimpfungen

Wer häufig reist, weiß: Reiseimpfungen summieren sich schnell. Eine Vorsorgeversicherung mit Impfungsschutz übernimmt die Kosten für Impfungen und Reiseimpfungen, die die GKV nicht erstattet. Welche Leistungen durch eine Zusatzversicherung abgedeckt sein können, lesen Sie in unserem Ratgeber zur Zusatzversicherung für Reiseimpfungen.

Alternativmedizin und Naturheilverfahren

Immer mehr Menschen setzen auf komplementäre Behandlungsformen wie Osteopathie, Chiropraktik, Naturheilverfahren oder Behandlungen bei einer Heilpraktikerin oder einem Heilpraktiker. Die GKV erstattet diese Behandlungen in der Regel nicht. Eine Vorsorgeversicherung kann Kosten hierfür bis zu einem jährlichen Höchstbetrag übernehmen.

Wann und für wen ist eine Vorsorgeversicherung sinnvoll?

Eine Vorsorgeversicherung lohnt sich für viele Menschen, insbesondere dann, wenn Sie:

- Brillen oder Kontaktlinsen tragen und regelmäßig neue Sehhilfen benötigen

- regelmäßig reisen und sich über Reiseimpfungen absichern möchten

- Naturheilverfahren nutzen oder osteopathische bzw. chiropraktische Behandlungen in Anspruch nehmen möchten

- Vorsorge aktiv gestalten und über das GKV-Angebot hinaus regelmäßig Untersuchungen durchführen lassen möchten

- Vorerkrankungen haben, die einen Abschluss anderer Zusatzversicherungen erschweren

Die Beiträge für eine Vorsorgeversicherung sind häufig altersgestaffelt. Wer früh abschließt, zahlt dauerhaft niedrige monatliche Beiträge. Der Versicherungsschutz beginnt bei der über vitolo erhältlichen Krankenzusatzversicherung ab dem ersten Tag – ohne Wartezeit.

Welche vitolo Tarife eignen sich für die Vorsorge?

Über vitolo können Sie zwischen 2 Produkten wählen, die sich ideal als Vorsorgeversicherung eignen – abgestimmt auf Ihre persönliche Situation und den gewünschten Leistungsumfang.

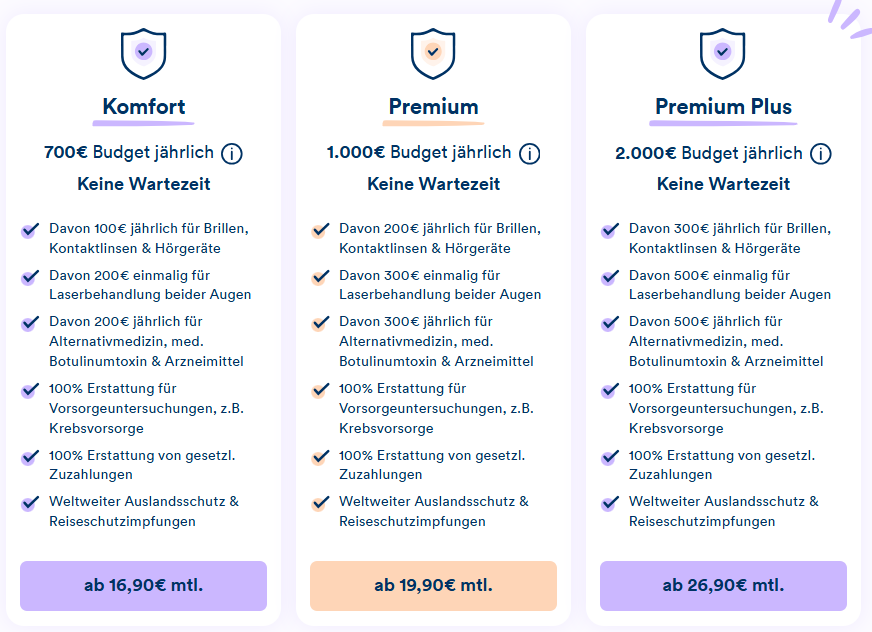

Der vitolo Gesundheitsschutz: Flexible Vorsorge ohne Gesundheitsfragen

Der vitolo Gesundheitsschutz ist Ihr flexibles Vorsorge-Paket für alle Fälle. Statt starrer Einzelleistungen erhalten Sie ein jährliches Budget, das Sie ganz nach Ihrem Bedarf einsetzen können. Da wir auf Gesundheitsfragen verzichten, ist der Weg zu Ihrem Rundum-Schutz besonders kurz und unkompliziert. Sie können zwischen den folgenden Tarifen wählen:

Nutzen Sie Ihr Budget flexibel für Vorsorgeuntersuchungen, Sehhilfen, Impfungen (inklusive Reiseimpfungen), Alternativmedizin sowie exklusive Gesundheitsservices wie BetterDoc.

Der vitolo Krankenzusatzschutz: Rundum-Schutz für Alltag und Notfall

Der vitolo Krankenzusatzschutz umfasst ebenfalls ein Jahresbudget für Vorsorge und Gesundheitsleistungen und bietet darüber hinaus Notfall-Leistungen, wenn infolge eines Unfalls oder einer schweren Krankheit eine stationäre Heilbehandlung erforderlich ist. Hier haben Sie die Wahl zwischen den folgenden Tarifen:

Über das Budget hinaus sichert dieser Tarif bei einem stationären Aufenthalt unter anderem die Unterbringung im Ein- oder Zweibettzimmer sowie privatärztliche Leistungen ab, wenn infolge eines Unfalls oder einer schweren Krankheit eine stationäre Heilbehandlung erforderlich ist. Die Notfall-Leistungen werden nicht auf das Jahresbudget angerechnet.

Bei vitolo genießen Sie unabhängig von der gewählten Vorsorgeversicherung und Tarifen automatisch diese Vorteile:

- Sofort-Schutz: Der Versicherungsschutz beginnt ab dem ersten Tag – komplett ohne Wartezeiten.

- Weltweite Sicherheit: Alle versicherten Leistungen gelten auch im Ausland.

- BetterDoc-Service: Es findet eine kostenfreie Vermittlung zu den besten Spezialistinnen und Spezialisten aus einem Netzwerk von über 2.500 Fachärztinnen und Fachärzten statt.

- Maximale Freiheit: Die Versicherung ist monatlich kündbar, sofern noch keine Leistungen in Anspruch genommen wurden.

Fazit: Vorsorgeversicherung als sinnvolle Ergänzung zur GKV

Die gesetzliche Krankenversicherung bietet eine gute Grundversorgung, aber Vorsorgelücken entstehen schnell. Sehhilfen, Reiseimpfungen, Naturheilverfahren oder individuelle Gesundheitsleistungen müssen Sie ohne Zusatzschutz oft vollständig selbst bezahlen. Eine Vorsorgeversicherung schließt diese Lücken flexibel und planbar: Sie wählen den Tarif, der zu Ihrem Bedarf passt, und können das Budget jährlich für Ihre Gesundheit einsetzen.

Mit vitolo haben Sie 2 durchdachte Möglichkeiten: den Gesundheitsschutz ganz ohne Gesundheitsfragen für maximale Zugänglichkeit oder die Krankenzusatztarife für umfassenderen Versicherungsschutz im Alltag und im Notfall.

Sie haben noch Fragen? Wir beraten Sie gerne!

Wir beraten Sie gerne individuell und kostenlos bei der Auswahl des besten Tarifs für Ihre Gesundheit. Vereinbaren Sie einfach einen telefonischen Beratungstermin (ca. 15 Minuten). Unsere Kolleginnen und Kollegen stehen Ihnen gerne unverbindlich zur Seite.

Häufig gestellte Fragen zur Vorsorgeversicherung

Muss ich bei vitolo Gesundheitsfragen beantworten?

Das kommt auf Ihre gewünschte Vorsorgeversicherung an. Wenn Sie sich für den vitolo Gesundheitsschutz entscheiden, erfolgt der Abschluss ohne Gesundheitsfragen. Beim vitolo Krankenzusatzschutz, der zusätzliche Leistungen für das Krankenhaus enthält, stellen wir Ihnen lediglich 2 einfache Fragen zu Ihrem Gesundheitszustand. Es gibt keine komplizierten Fragebögen oder langwierigen Prüfungen.

Welche medizinischen Vorsorgeuntersuchungen kann ich über das Budget abrechnen?

Sie können alle Untersuchungen finanzieren, die nicht oder nur teilweise von der GKV übernommen werden. Dazu gehören zum Beispiel erweiterte Krebsfrüherkennungen, wie der Hautcheck mit Auflichtmikroskop, Ultraschalluntersuchungen zur Vorsorge oder der professionelle Check beim Augenarzt. Sie sind nicht an die starren Zeitintervalle der gesetzlichen Kasse gebunden.

Übernimmt die Vorsorgeversicherung auch die Kosten für Reiseimpfungen?

Ja, während die GKV Reiseimpfungen für private Auslandsreisen, zum Beispiel gegen Hepatitis, Gelbfieber oder Tollwut, oft nicht zahlt, können Sie diese Kosten bei vitolo einfach über Ihr Jahresbudget abrechnen.

Wie flexibel ist das Budget für unterschiedliche Vorsorgebereiche?

Bei vitolo sind Sie vollkommen flexibel. Sie müssen sich nicht vorab festlegen, ob Sie das Budget dieses Jahr für eine neue Brille, eine osteopathische Behandlung oder eine Darmkrebsvorsorge nutzen. Sie entscheiden je nach Ihrem aktuellen Gesundheitsbedarf, wofür Sie Ihr Guthaben abrufen.

Sie möchten wissen, welcher Tarif am besten zu Ihrem Bedarf passt? Dann nutzen Sie die Möglichkeit zu einem unverbindlichen Beratungsgespräch mit unseren Expertinnen und Experten. Gemeinsam finden wir heraus, welcher Krankenzusatzschutz für Ihre persönliche Situation sinnvoll ist – individuell, transparent und verständlich erklärt.

Quellenangabe:

- SGB V §§ 20–25 — Gesetzliche Grundlagen GKV-Vorsorge: gesetze-im-internet.de/sgb_5/

- STIKO-Impfempfehlungen — Robert Koch-Institut: rki.de/STIKO

- IGeL-Monitor — Medizinischer Dienst Bund: igel-monitor.de

- Wirtschaftslexikon Gabler — Vorsorgeversicherung: wirtschaftslexikon.gabler.de/definition/vorsorgeversicherung-49687

- AOK — Vorsorgeversicherung: aok.de/pk/zusatzversicherungen/vorsorgeversicherung/

- ARAG — Vorsorgeversicherung: arag.de/krankenzusatzversicherung/vorsorgeversicherung/

- UKV — Vorsorgeversicherung: ukv.de/.../vorsorgeversicherung.html

- Nürnberger Versicherung — Vorsorge & Schutzimpfungen: nuernberger.de/.../vorsorge-schutzimpfungen/